La Contraloría General de la República observó el contrato de inversión que permitió al megapuerto de Chancay, el cual es administrado por la empresa Cosco Shipping, acceder al Régimen Especial de Recuperación Anticipada del IGV (RERA), con el que recibió devoluciones tributarias por más de S/527 millones durante su etapa de construcción.

Tras revisar actuaciones de ProInversión, la Autoridad Portuaria Nacional (APN) y el Ministerio de Transportes y Comunicaciones (MTC) entre 2007 y 2025, el órgano de control también encontró observaciones en la aprobación de permisos del puerto, cambios en el trazado del túnel, además de deficiencias en la supervisión ambiental del megaproyecto, el cual acaba de cumplir un año de operaciones.

Por estos hallazgos, la Contraloría recomendó iniciar acciones civiles por el contrato de inversión y el beneficio tributario, además de promover acciones penales por presuntas irregularidades relacionadas con autorizaciones y controles durante la construcción y puesta en marcha del terminal.

El contrato cuestionado que permitió devolver S/527 millones del IGV

Uno de los principales hallazgos del informe, al que accedió este medio, está relacionado con el contrato de inversión que permitió al proyecto acogerse al RERA, un régimen que permite recuperar de forma anticipada el IGV pagado durante la construcción de grandes proyectos.

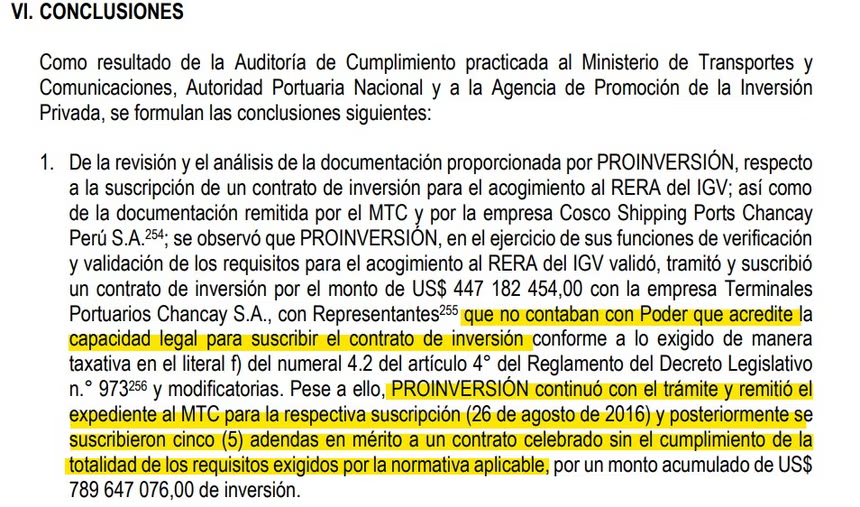

Según Contraloría, ProInversión validó y suscribió en 2016 un contrato por US$447 millones pese a que los representantes de la empresa no habrían acreditado el poder legal requerido para firmarlo.

«Pese a ello, Proinversión continuó con el trámite (…) y posteriormente se suscribieron cinco adendas en mérito a un contrato celebrado sin el cumplimiento de la totalidad de los requisitos exigidos”, reza el informe.

Posteriormente, el monto asociado al contrato alcanzó US$789,6 millones y, sobre esa base, se aprobaron devoluciones tributarias por S/527,8 millones.

La auditoría sostiene que el proyecto accedió y permaneció dentro del régimen «sin que se haya acreditado el cumplimiento integral de los requisitos legales exigidos para el otorgamiento y permanencia de dicho beneficio».